В современном мире, где финансовая активность человека нередко сплетается с разнообразными кредитными обязательствами, знание точной информации о своих долгах превращается не просто в знак ответственности, но и в необходимость. Умение оперативно и точно узнать задолженность по кредиту может предотвратить множество неприятных последствий, начиная от накопления штрафов и пеней, заканчивая серьёзными проблемами с кредитной историей, которые могут помешать реализации ваших будущих финансовых планов. Ниже подробнее о том, как узнать долги по кредитам.

- Обзор методов узнавания долгов по кредитам

- Как проверить задолженность по кредиту через банк-кредитор

- Проверить долги по кредитам через портал «Госуслуги»

- Запрос кредитной истории через бюро кредитных историй (БКИ)

- Обращение в Федеральную службу судебных приставов (ФССП)

- Как действовать, если выявлены ошибки в данных о долге

- Предостережения и советы по предотвращению мошенничества

Обзор методов узнавания долгов по кредитам

В современном мире, где кредитование является неотъемлемой частью финансовой жизни многих граждан, знание актуального состояния своих обязательств перед кредитными организациями критически важно. Это особенно актуально для тех, кто планирует крупные сделки с недвижимостью, где чистота кредитной истории и отсутствие непогашенных долгов могут сыграть решающую роль.

Существует несколько надежных методов, позволяющих гражданам РФ проверить задолженность по кредитам. Во-первых, непосредственное обращение в банк, где был взят кредит, является самым прямым и эффективным способом. Многие банки предлагают эту услугу через личный кабинет на своем сайте или в мобильном приложении, что делает процесс проверки простым и удобным.

Во-вторых, запрос кредитной истории через одно из аккредитованных Бюро Кредитных Историй (БКИ) предоставит комплексную информацию не только о текущих кредитах, но и обо всех финансовых обязательствах и их исполнении в прошлом. Этот метод особенно рекомендуется тем, кто планирует важные финансовые операции, такие как покупка недвижимости.

Третьим, менее известным, но также эффективным способом является обращение в Федеральную Службу Судебных Приставов (ФССП), которая может предоставить информацию о наличии судебных исполнительных производств, связанных с долгами по кредитам. Этот метод позволяет выявить не только банковские долги, но и другие финансовые обязательства, по которым были вынесены судебные решения.

Все эти способы в той или иной мере позволяют узнать все долги по фамилии физического лица.

[tds_note]Для обеспечения защиты прав заемщиков и регулирования деятельности кредитных организаций и БКИ в России действуют такие нормативно-правовые акты, как Федеральный закон «О кредитных историях» (№ 218-ФЗ от 30 декабря 2004 г.), регламентирующий порядок обработки, хранения и предоставления кредитных историй.[/tds_note]

Как проверить задолженность по кредиту через банк-кредитор

Понимание собственных финансовых обязательств перед банком-кредитором – это первый шаг к финансовой ответственности и основа успешного планирования крупных сделок, включая операции с недвижимостью. В данном разделе мы представляем подробное руководство по проверке долгов напрямую через ваш банк, с акцентом на использование онлайн-сервисов и мобильных приложений.

- Основной шаг – это обращение в банк, в котором вы взяли кредит. Сделать это можно несколькими способами:

- Через личный кабинет на официальном сайте банка.

- Используя мобильное приложение банка, где зачастую доступны более удобные инструменты управления вашими финансами.

- Посредством обращения в службу поддержки по телефону или через онлайн-чат на сайте банка.

- Подготовка необходимых данных. Для проверки задолженности вам потребуются:

- Паспорт или иной документ, удостоверяющий личность.

- Данные вашего кредитного договора (номер договора, дата заключения).

- Проверка информации. В личном кабинете или мобильном приложении вам доступен раздел проверки текущих задолженностей, где можно узнать не только общую сумму долга, но и структуру задолженности (основной долг, проценты, пени).

- Специальные услуги. Многие банки предлагают опцию автоматического информирования о состоянии кредита, что позволяет держать руку на пульсе ваших финансовых обязательств.

[tds_warning]Важно отметить! Согласно Федеральному закону «О кредитных историях» (№ 218-ФЗ от 30 декабря 2004 г.), каждый заемщик имеет право на получение информации о своей кредитной истории, что включает в себя данные о всех текущих и закрытых кредитах. Это дает дополнительную возможность проверки своих обязательств и управления ими.[/tds_warning]

Знание точного состояния своих кредитных обязательств позволяет не только избежать неприятных сюрпризов, но и стратегически подходить к планированию своих финансов, особенно при подготовке к важным жизненным событиям, таким как покупка недвижимости.

Проверить долги по кредитам через портал «Госуслуги»

В эпоху цифровизации государственные услуги становятся все более доступными через интернет, предоставляя гражданам удобный инструмент для управления своими финансовыми обязательствами. Портал «Госуслуги» является одним из таких инструментов, позволяя с легкостью проверять кредитную задолженность и оставаясь надежным помощником для тех, кто планирует сделки с недвижимостью.

- Регистрация на портале. Для начала, убедитесь, что вы зарегистрированы на портале «Госуслуги». Регистрация не только даст вам доступ к широкому спектру услуг, но и обеспечит безопасность ваших данных.

- Поиск услуги. Воспользуйтесь поисковой строкой или каталогом услуг для нахождения раздела, посвященного кредитным задолженностям. Такие запросы, как «проверка кредитной задолженности», уведут вас к нужной услуге.

проверка кредитной задолженности через Госуслуги - Ввод данных. Для получения информации о задолженности вам потребуется ввести необходимые данные, такие как ФИО, дата рождения, и возможно, номер кредитного договора. Это гарантирует точность предоставляемой информации.

- Получение результатов. После обработки вашего запроса система предоставит информацию о наличии или отсутствии задолженностей, а также детальную информацию по каждому из кредитов, если таковые имеются.

[tds_note]Использование портала «Госуслуги» для проверки кредитной задолженности подчеркивает преимущества цифровой трансформации государственных услуг, делая доступ к важной финансовой информации простым и удобным. В соответствии с Федеральным законом «О персональных данных» (№ 152-ФЗ), вся информация, предоставляемая через портал, обрабатывается с соблюдением строгих мер конфиденциальности, обеспечивая защиту ваших персональных данных.[/tds_note]

Такой подход не только способствует повышению финансовой грамотности среди граждан, но и облегчает процесс подготовки к важным финансовым решениям, включая покупку или продажу недвижимости.

Запрос кредитной истории через бюро кредитных историй (БКИ)

Для начала, вам необходимо выбрать одно из аккредитованных БКИ. Российский рынок предлагает несколько надежных агентств, таких как Национальное Бюро Кредитных Историй (НБКИ), Эквифакс, и Experian. Каждое БКИ предоставляет услугу получения кредитной истории онлайн через свой веб-сайт.

Для получения отчета потребуются следующие документы и данные:

- Полные ФИО.

- Дата рождения.

- Серия и номер паспорта.

- Адрес регистрации.

- ИНН (если есть).

После заполнения заявления на сайте БКИ и предоставления необходимых документов, вам будет предоставлен доступ к вашей кредитной истории. Некоторые БКИ могут взимать плату за предоставление полного отчета.

[tds_note]Если в вашей кредитной истории обнаружены ошибки или неточности, необходимо обратиться в БКИ с документами, подтверждающими ошибку. БКИ обязано рассмотреть ваше обращение и внести корректировки в течение 30 дней согласно Федеральному закону «О кредитных историях» № 218-ФЗ.[/tds_note]

Знание и управление своей кредитной историей позволяют не только улучшить свои шансы на получение кредита на выгодных условиях, но и обеспечивают дополнительную уверенность при планировании крупных финансовых сделок, таких как покупка недвижимости.

Обращение в Федеральную службу судебных приставов (ФССП)

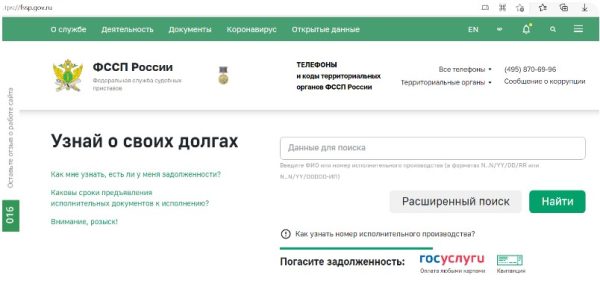

Обращение в Федеральную службу судебных приставов (ФССП) для проверки наличия задолженности является важным шагом для граждан, стремящихся к финансовой дисциплине и планирующих сделки с недвижимостью. Этот процесс позволяет не только выявить потенциальные финансовые обязательства, но и оперативно их погасить. Ключевые моменты, чтобы узнать долги по кредитам по фамилии через приставов:

- Доступ к информации через сайт ФССП. Первоначально необходимо посетить официальный сайт ФССП и воспользоваться функцией «Проверка задолженностей». Для этого потребуются ваше ФИО и данные паспорта, а в некоторых случаях — ИНН.

Зайти на сайт ФССП - Поиск и оплата задолженности. В случае обнаружения задолженности, сайт предоставит информацию о сумме долга, сроках погашения и реквизитах для оплаты. Оплатить долг можно непосредственно через сайт ФССП, используя банковские карты или электронные кошельки.

- Подтверждение оплаты и закрытие дела. После оплаты важно сохранить квитанцию или иной документ, подтверждающий погашение задолженности. ФССП обновляет информацию о статусе платежей в течение нескольких дней, после чего дело о задолженности закрывается.

[tds_warning]Важно помнить! Своевременная оплата задолженностей через ФССП не только избавляет от возможных ограничений и проблем при совершении сделок с недвижимостью, но и способствует поддержанию положительной кредитной истории.[/tds_warning]

В соответствии с Федеральным законом от 2 октября 2007 г. №229-ФЗ «Об исполнительном производстве», граждане имеют право на получение информации о наличии у них исполнительных производств, что подчеркивает прозрачность и доступность данной процедуры для каждого гражданина.

Как действовать, если выявлены ошибки в данных о долге

Встретить неточности или ошибки в данных о задолженности — ситуация, требующая обдуманных и решительных действий. При обнаружении несоответствий в информации о долгах важно действовать последовательно, чтобы избежать негативных последствий для вашей финансовой репутации и кредитной истории.

- Тщательно проверьте данные. Сначала убедитесь, что ошибка действительно имеет место. Сопоставьте информацию из разных источников: банковские выписки, документы о кредитах, платежи и пр.

- Свяжитесь с организацией, предоставившей данные. Это может быть банк, бюро кредитных историй или Федеральная служба судебных приставов. Опишите обнаруженную проблему и предоставьте подтверждающие документы.

- Оформление письменного заявления. Если ошибка подтверждается, необходимо оформить официальное заявление об исправлении ошибки с приложением всех необходимых документов и копий, подтверждающих вашу позицию.

- Отслеживание процесса исправления. После подачи заявления следите за его рассмотрением и уточняйте статус внесения изменений в вашу кредитную историю или данные о задолженности.

[tds_note]Важно знать! Согласно Федеральному закону «О кредитных историях» (№ 218-ФЗ), заемщик имеет право требовать исправления неточной информации о себе в кредитной истории. В случае отказа или бездействия организации, предоставившей неверные сведения, заемщик вправе обратиться в суд для защиты своих прав.[/tds_note]

Эффективное реагирование на ошибки в данных о задолженности поможет вам сохранить чистоту кредитной истории и обеспечит спокойствие при проведении будущих финансовых операций, включая сделки с недвижимостью.

Предостережения и советы по предотвращению мошенничества

В современном мире, где финансовые операции все чаще происходят в цифровом пространстве, риск стать жертвой мошенничества, в том числе неправомерного оформления кредитов на ваше имя, значительно возрастает. Защита от такого рода мошенничества требует осведомленности и предпринятия активных шагов как для предотвращения, так и для реагирования на финансовые аферы:

- Остерегайтесь фишинговых сообщений. Никогда не предоставляйте личную или финансовую информацию в ответ на непрошенные запросы, будь то по электронной почте, через социальные сети или телефонные звонки.

- Используйте сложные пароли и регулярно обновляйте их для всех онлайн-аккаунтов, особенно тех, которые связаны с финансовыми операциями.

- Мониторинг кредитной истории. Регулярно проверяйте свою кредитную историю через бюро кредитных историй на предмет неавторизованных действий.

- Ограничение доступа к вашей кредитной истории. Воспользуйтесь услугой блокировки запросов в бюро кредитных историй, чтобы предотвратить несанкционированный доступ к вашей кредитной информации.

Если вы обнаружили, что стали жертвой мошенников:

- Немедленно обратитесь в банк или финансовую организацию, где был оформлен кредит, для блокировки дальнейших транзакций и начала расследования.

- Подайте заявление в полицию о мошенничестве с подробным описанием случившегося.

- Информируйте бюро кредитных историй о случившемся, чтобы в вашу кредитную историю были внесены соответствующие пометки.

[tds_note]Для защиты прав потребителей в России действует Федеральный закон «О защите прав потребителей» (№ 2300-1 от 07.02.1992), который предусматривает ответственность за незаконное использование личных данных и мошенничество.[/tds_note]

Осознание рисков и предпринятие мер по защите своих финансов и личной информации поможет минимизировать вероятность стать жертвой мошенников и обезопасить свое финансовое будущее.